|

南宫体育app下载:镁价走低叠加技术突破“以镁代塑、以镁代铝”迎来战略窗口期

|

|

作者:南宫体育app下载 发布时间:2026-01-06 20:21:35

|

|

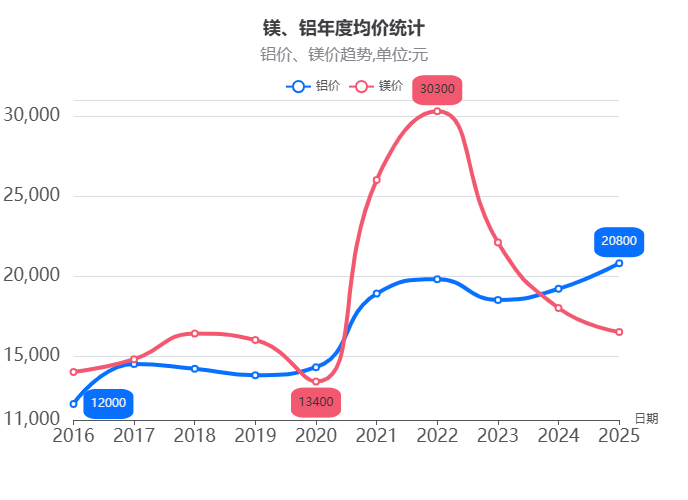

南宫体育官方网站: 在全球轻量化材料需求日渐增长的背景下,中国作为世界最大的镁生产国,镁及镁合金产业正迎来关键转型期。2025年,镁铝价格比降至0.8,创下近十年新低(2016–2025),标志着镁金属在成本维度上首次显著优于铝,叠加下游应用场景快速拓展与成形工艺持续突破,使“以镁代塑、以镁代铝”的战略构想从技术可行迈向经济可行的新阶段。然而,价格上的优势与技术进步是否足以撬动大规模替代?产业化的深层障碍仍不容忽视。

镁合金的应用正从传统领域向新兴高增长行业扩展,这得益于其密度低(1.74g/cm³,铝的2/3、钢的1/4)、高强度和良好减震性能的综合优势。 在汽车零部件领域,新能源汽车轻量化需求已成为主要驱动力。2025年,单台新能源汽车镁合金用量预计从25kg提升至45kg,行业年增速超25%。两轮电瓶车新国标实施后,镁合金用量迅速增加,未来将迎来更大规模应用。 人形机器人领域同样潜力巨大,镁合金用于轻量化骨架和关节模组,能明显提升灵活性和负载能力。 此外,低空飞行器(如电动垂直起降飞行器)中,镁合金大型结构件的应用正加速。半固态压铸工艺经过控制浆料固相率(30%~70%),实现近净成形、组织致密、力学性能提升20%以上,且适合复杂薄壁件——这恰与人形机器人、精密电子外壳等高的附加价值部件需求高度匹配。 这些扩展与镁铝比下降共振,进一步提升了镁合金的性价比。有关分析显示,新能源汽车和电瓶车等多重利好因素预计将推动全球镁合金消费突破200万吨,其中中国占比主导。 然而,产量增长滞后可能制约应用扩展,若2025年未能显著增产,下游渗透率提升将面临瓶颈。 “以镁代塑”和“以镁代铝”已成为中国镁产业战略重点,国家政策大力推广镁材应用,视其为铝材和塑料的最有力竞争者。 前景乐观:镁合金在减重效果上优于高强度钢和普通铝,预计在轨道交通、航空航天和3C电子等领域渗透率将提升。 全球市场规模从2019年的41.15亿美元增长至2027年预计59.28亿美元,年复合增长率5.4%。 在中国,轻量化浪潮下,镁合金需求弹性强,供需或进入紧平衡状态。 根据中国有色金属工业协会镁业分会的数据,2023年原镁产量82.24万吨,2024年跃升至102.58万吨,同比增长24.73%;2025年1-11月产量91.74万吨,同比增长5.78%。 整体产能利用率波动在60%-75%,反映出产业结构性矛盾。 结合产业目标,到2030年原镁产量达300万吨(原生镁250万吨,再生镁50万吨),从2024年起需年复合增长率19.6%。然而,2025年产量表明难以达成该增速,为今后五年增长提出更加高的要求。 预计2025年全年产量或接近104万吨,远低于19.6%增长目标(约122.7万吨),这一现象放大了后期增产压力。

今年下游领域特别是压铸圈爆出不少应用方面的利好消息,反映到镁合金产量数据上,2025年1-11月,中国镁合金产量为41.97万吨,同比增长超过22%。今后很长一段时间,原镁的增长将主要靠镁合金带动。 下游铝和工程塑料的CAD模型、模具、工艺参数库已高度成熟,切换材料需重新验证安全冗余、疲劳寿命、连接工艺(如镁-铝异种焊接难题),隐性成本还比较高。期待更多的下游应用做出示范效应,将镁合金应用做深做广。 供应链成熟度方面:铝材全球年产量超7000万吨,镁仅约100多万吨(中国占绝大多数),从锭→板带→机加件的二级加工体系仍需完善,如果只限于小批量采购则溢价显著,需要行业做大做强。 另外,比起铝再生率超70%,镁废料回收率却显得很单薄,制约全生命周期成本优势发挥。期待相关行业将镁供应链做全做优。 欧盟碳边境调节机制(Carbon Border Adjustment Mechanism, CBAM)已郑重进入全方面实施阶段,对中国出口商品产生实质性影响。铝制品(如铝型材、铝轮毂、铝制结构件)已明确纳入——这与中国2025年镁铝比新低背景形成政策对冲。即便镁合金成本优势上升,但不得不注意的是,CBAM涵盖的类目是动态的,如果轻量化镁材料大规模应用,仍可能面临CBAM成本压力。至于美国市场,镁轻量化产品基本上只有中国有,高额关税几乎不可避免。所以短期内镁轻量化产品出海不能成为主流,还是以镁锭和合金材料出口为主。 为克服上行阻力,行业需加强标准化建设和创新链条构建。 整体而言,多领域共振下,镁合金替代趋势将持续,但需警惕短期过剩风险。预计两三年内,若政策支持和需求爆发,增产预期可转为现实,否则产业或维持观望。特别是针对2030年目标,当前增长缺口要求加速再生镁发展和高端应用布局。

2025年镁铝比新低,是周期低谷,更是战略契机。当“便宜”遇上“能用”,镁合金正站在产业化爆发的临界点。但历史经验表明,材料替代从来不是单纯的价格游戏——唯有打通“性能可信、供应可靠、成本可控、生态可续”四重关卡,“镁时代”的轻盈之翼,方能真正展翅高飞。 以上部分图表由AI生成,这中间还包括2024年及之前的铝价格和各应用占比数据。 声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。 |

| 上一篇:国产深潜器发明奇观185万次下潜零事端背面的硬核实力 | 下一篇:商业合作模式Word模板下载 |